12 aastat teise pensionisambasse raha kogumist näitab, et praegune süsteem inimestele muretut vanaduspõlve ei taga. Lisaks on tarvis enda initsiatiivi ja säästmisharjumuste muutmist.

Äripäev on alates II samba pensionifondide turuletulekust 2002. aastal pidanud arvet selle üle, kui palju keskmise sissetulekuga inimene on raha kõrvale pannud ja kui palju fondivalitsejad seda kasvatada on suudetud.

Tänaseks on selgunud, et kõige varem kogumispensioniga liitunud ja seda pidevalt jätkanud inimene on parimates fondides kogunud umbes 6500-7000 eurot. Kui suunduda kohe pensionile, annab see summa pensionilisa umbes 30-40 eurot kuus. Jätkates kogumist teise sambasse veel paarikümne aasta jooksul, annaks see riiklikule pensionile Äripäeva hinnangul maksimaalselt juurde paarsada eurot kuus.

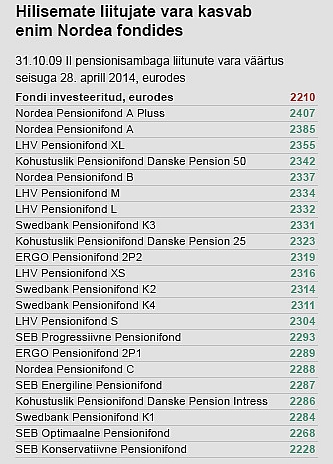

Pensionikeskuse andmeil on keskmiselt 2002. aastal II sambaga liitunutel kontol vaid 2286 osakut, mis rahasse ümberpanduna teeb 2200-2300 eurot ning see annaks hetkel vaid umbes kümne eurose pensionilisa.

Inimesi suunatakse ise mõtlema. Nordea Eesti peaökonomisti Tõnu Palmi sõnul võib eraisik erinevate riikide kogemusele toetudes arvestada, et kohustusliku pensionikindlustuse eesmärk saab olla ennekõike vaid minimaalse elatustaseme, mitte mugava vanaduspõlve tagamine.

“See on tegelikult mõistlik lahendus, et riik tagab I ja II sambana vaid minimaalselt vajaliku, samas jääb igaühele meist nii vastutus aga samas ka valikuvabadus otsustada kui palju ja kuidas säästa,” märkis Palm Äripäeva arvutusi kommenteerides.

Praxise külalisuurija Magnus Piiritsa arvutuste kohaselt oleks praegu 6500 eurot II sambasse kogunud inimese pensionilisa 24 aasta pärast veidi kõrgem, 312 eurot kuus. I ja II sammas kokku moodustaksid 2038. aastal 36,5% keskmisest brutopalgast.

“Kuna pensionireforme on tehtud väheneva tööealiste ja suureneva pensionäride hulga pärast, siis lahendus oleks suurendada inimese panust, vähendada väljamakseid või tõsta pensioniiga,” rääkis Piirits võimalustest tõsta pensionimakseid tulevikus. Samas tõdes ta, et ükski nendest lahendustest pole populaarne otsus.

Täiendav kogumispension ei paku lahendust. Kehtivale pensionisüsteemile mõjub negatiivselt asjaolu, et täiendav kogumispension ehk III sammas ei ole siiani eestlaste seas omaks võetud. Fondide osakuomanike arv on viimase nelja aasta jooksul stabiilselt vähenenud ja seda uuesti kasvule pöörata on raske. Seda, et inimeste huvi on alates finantskriisi algusest täiendava kogumispensioni võimaluste vastu vähenenud, kinnitab enamik III samba pensionifonde haldavate ettevõtete esindajaid.

Palmi hinnangul aidatakse kohustusliku riikliku ja vabatahtliku säästmise süsteemiga üheltpoolt nõrgemaid ning teisalt motiveeritakse igaühte mõtlema sellele, mis on just tema arvates kõige õigem tulevikku investeerimise viis.

“Mis puudutab III sammast, siis mida rohkem valikut investeerimisvõimaluste vahel on, seda parem,” arvas Palm. Tema sõnul tasuks kaaluda investeerimiskontol investeeritud vahendite arvestamist teatud mahus pensioni säästudena. Seda eeldusel, et neid ei võeta välja enne teatud vanust.

“See motiveeriks eeskätt uut põlvkonda olema globaalse maailmaga rohkem kursis ning võtma varakult vastutust enda otsuste eest,” märkis Palm.

Ka Piiritsa sõnul võiks inimene ise võimalusel säästa ehk oma tarbimist ühtlustada. “Samas peab riik tagama inimesele pensioni, millega annaks inimesel ära elada, sest paratamatult ei ole võimalik paljudel lisainvesteeringuid teha, samuti ei ole kõik inimesed loodud tegelema oma ettevõtte või investeerimisega,” sõnas ta.

Ülejäänud voorudes liitunute edetabelit vaata tänasest Äripäevast.