Teadus- ja arendustegevust (TA tegevust) peetakse majanduskasvu ja tootlikkuse peamisteks taganttõukajateks ja neid mõjutav maksumeetmestik on üks poliitilistest vahenditest, millega innovatsiooni toetada.

Kuigi investeeringud TA tegevusse ei pruugi olla ühiskonna seisukohast piisavad ja optimaalse investeeringute taseme määratlemine on väga keeruline, rakendavad riigid arvukaid poliitikaid erasektori TA tegevuse stimuleerimiseks. Neist enamlevinud meetmeteks on otsetoetused ja maksusoodustused. Viimased on sobilikumad olukorras, kus valitsuse eesmärgiks on laiaulatuslik TA tegvuste toetamine stabiilses keskkonnas, otsetoetused on kohasemad spetsiifilisemate eesmärkide saavutamiseks, andes selgema tulemuse.

Valdav enamus erinevate riikide poolt kasutatavatest TA tegevuse maksumeetmetest on suunatud TA tegevuseks kulutusi tegevate ettevõtete tulumaksukohustuste vähendamisele. Neist enamlevinud on TA tegevuse kulutuste võimendatud maha arvamise võimalus ettevõtte maksustatavast tulust. Samuti on populaarne näiteks ettevõtete tööjõumaksude alandamine ning patentide loomisele ja nendelt teenitava tulu maksustamise vähendamisele suunatud meetmed.

“Mõned uuringud näitasid, et maksumeetmed võimaldasid algatada riskantsemaid projekte ja neid kiiremini ellu viia.”

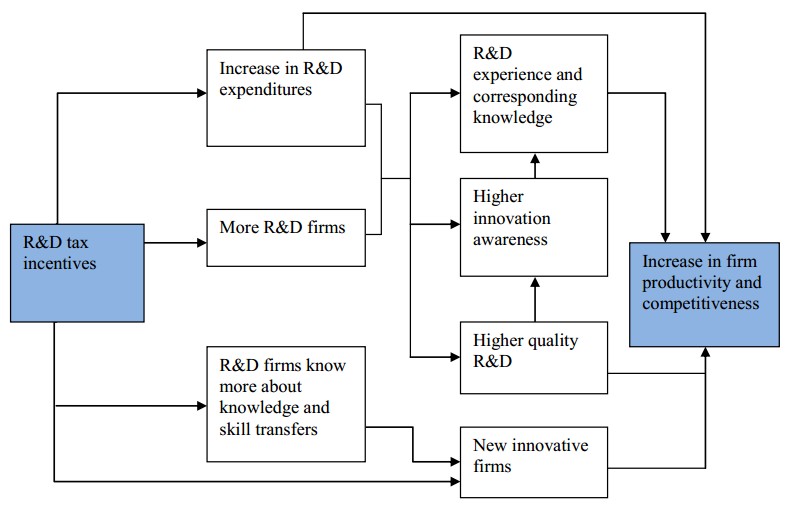

Erinevates riikides läbi viidud uuringud viitavad üldiselt, et TA tegevuse maksumeetmed on mõjusad, kuna seda juba edendavad ettevõtted rakendavad ka edaspidi täiendavaid TA tegevusi. Samas ei ole leitud, et TA arendustegevuse asukoha valikut mõjutab oluliselt vastavate meetmete olemasolu. Asukoha valikul on pigem olulised näiteks turu suurus, töötajate kvaliteet, tööjõuturu paindlikkus, teadusasutuste kvaliteet ja õiguslik keskkond.

TA tegevuse maksumeetmete mõju

Eesti ettevõtjatel on olemasoleva tulumaksusüsteemi kohaselt võimalus teenitud kasumeid koguda või uuesti investeerida, kuid sealjuures puudub stimulaator investeerimaks TA tegevusse, kus tulu teenimise aeg on sageli pikem kui mitmetes muudes valdkondades. Nii jääb Eesti TA tegevuse investeeringute mahu poolest endiselt märkimisväärselt maha Euroopa esiriikidest. Seda silmas pidades on uuringu aruandes viidatud mitmetele Eesti jaoks sobivatele TA tegevust soodustavatele maksumeetmetele, mis on seotud ettevõtte tulumaksu ja tööjõumaksudega.

Vaata ka

Eesti teadus- ja arendustegevuse ning innovatsiooni strateegia 2007-2013 “Teadmistepõhine Eesti”

Teadustegevusest Eestis Haridus- ja Teadusministeeriumi kodulehel