Liigsed regulatsioonid pärsivad produktiivsust ja ettevõtlikkust, sest ettevõtjal jääb nende täitmise arvelt ettevõtte arendamiseks vähem aega ja raha. Euroopa Liidus (EL) peetakse üheks peamiseks ettevõtluskeskkonna parandamise vahendiks ettevõtlust reguleeriva seadusandluse selgemaks ja läbipaistvamaks muutmist. Lissaboni strateegia üheks oluliseks eesmärgiks on õigusaktide lihtsustamine ja halduskulude vähendamine. Ühe halduskulude vähedamise võimalusena on Hollandis, Taanis, Rootsis ja Norras rakendatud halduskoormuse hindamist.

Halduskoormuseks peetakse seadusandlusest tulnevate kohustuste täitmist, mis tekivad õigusaktiga nõutud informatsiooni kogumisel ja edastamisel riigile või kolmandatele osapooltele ning ei hõlma investeeringuid või muid seaduse kohaldamise kulusid. Seetõttu, tellis Majandus-ja Kommunikatsiooniministeerium, kelle ülesannete hulka kuulub ettevõtluse arengu soodustamine, Praxiselt kaks pilootuuringut: ,,Käibemaksuseadusega seonduv halduskoormus ettevõtjatele” ja ,,Eesti Statistikaametile ja Maksu- ja Tolliametile palga ja töötasu andmete esitamisega kaasnev halduskoormus ettevõtjatele”. Esimene uuring hindas käibemaksuseaduse rakendamisega seotud halduskoormust ning teise uuringu fookuses oli palga ja tööjõukulu andmete esitamisega kaasnev halduskoormus.

Esimese uuringu tulemusena selgus:

- Eesti ettevõtetel kulub aastas käibemaksu administreerimisele koos seadusega kursishoidmise kuludega keskmiselt 5195 krooni;

- Kokku tekib käibemaksu haldamisega seotud kulu majandusele 243 miljonit krooni, mis moodustab SKPst 0,25%;

- Käibemaksuga kaasnev halduskoormus põhjustab väiksemale ettevõttele proportsionaalselt suuremat kulu kui suurele ettevõttele. Nimetatud põhjusel on mitmetes riikides tavapärane, et käibemaksu administreerimisega seotud infokohustused sõltuvad ettevõtte suurusest.

Teise pilootuuringu tulemusena selgus:

- Palga ja tööjõukulu vallas riigile nõutud andmete koondamine ja esitamine põhjustab Eesti ettevõtetele kokku kulu ligikaudu 70 miljonit krooni aastas.

- Suur osa infokohustuste täitmisele kulutatud ajast on seotud informatsiooni kogumisega, statistikaaruannete puhul ka arvutamise ning informatsiooni sisestamisega.

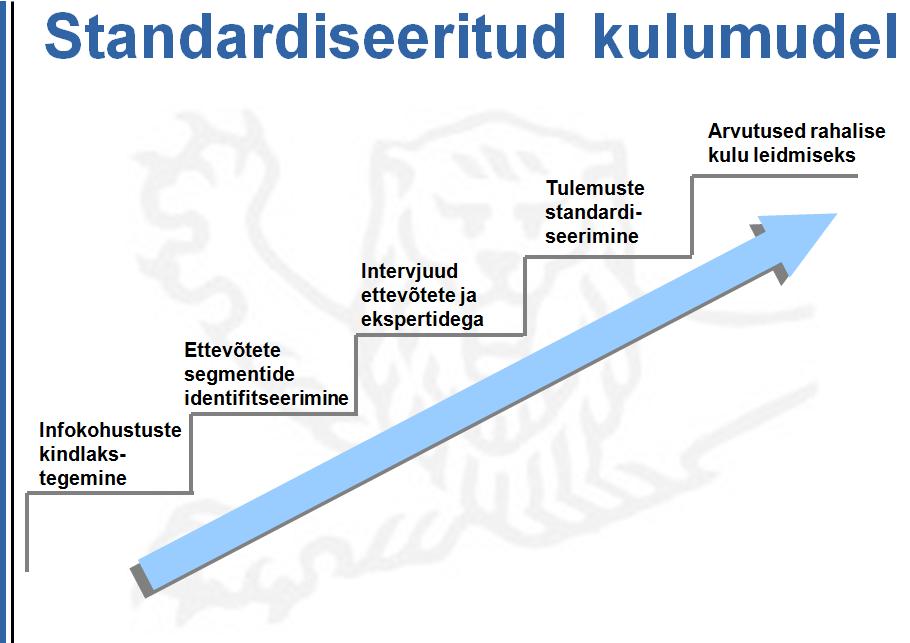

Kuna halduskoormust mõõdetakse standardiseeritud kulumudeli (standard cost model) abil, mille käigus hinnatakse infokohustuste täitmine kulu efektiivselt toimivas ettevõttes ja kogu ettevõtlussektoris kokku, siis mõlema uuringu tulemuste põhjal saab kaaluda kas, millistel tingimustel ning missugustes valdkondades oleks võimalik Eestis standardiseeritud kulumudelit kasutada.

Joonis: Standardiseeritud kulumudel.